炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

12月18日,林清轩启动港股全球发售,预计于12月30日上市。本次IPO采用定价发行,发行价为77.77港元/股,基础发行股数约1397万股,绿鞋后发行股数约1606万股,对应发行规模约10.9-12.5亿元。作为港股市场首个主打“本土高端护肤”定位的上市企业,林清轩的IPO不仅承载着自身的资本跃迁梦想,更被视作观察资本市场对国货高端化价值判断的重要样本。其亮眼的业绩增长、独特的品牌定位与多元化的资本支持,让这场上市备受瞩目,但与此同时,市场对其高端定位、竞争韧性及估值合理性的质疑也从未停歇,这场资本盛宴背后的多重考验正逐步浮现。

深耕山茶花赛道 2025年上半年收入盈利近翻倍

林清轩自2012年起开展山茶花护肤品研究,开创“以油养肤”理念,2014年推出的首款山茶花精华油成为核心产品。历经多年发展,林清轩旗下提供全系列高端护肤改善方案,包括精华油、面霜、爽肤水及乳液、精华液、面膜及防晒霜,旨在支持自清洁及爽肤至保湿及针对性护肤的全套护肤流程。截至2025年6月30日,林清轩提供230个SKU。

业绩层面,林清轩近年实现跨越式增长。2022-2024年,公司收入分别达6.9亿元、8.0亿元和12.1亿元,三年复合增速达32.3%;而2025年上半年收入更是同比接近翻倍,达到10.5亿元。根据招股书,公司7-10月业务持续增长,2025年1-10月,公司销售额达20.1亿元,较同期增长98.3%。其中,销量及收入增长主要由于推出新产品及持续开发与拓展销售渠道。

盈利方面,公司报告期内毛利率始终稳定在78%以上,2024年及2025年上半年均超82%。2022-2024年及2025年上半年,公司净利润分别为-3639万元、9966万元、2.2亿元及2.1亿元,2025年上半年净利润已接近2024年全年水平。

渠道布局方面,林清轩形成线上线下双轮驱动格局。线上渠道占比从2022年的45.2%大幅提升至2025年上半年的65.4%,通过IP矩阵运营、内部直播间搭建及KOL/KOC合作扩大直销规模;线下门店稳步扩张至554家,覆盖新一线至三线城市,并通过加盟模式与经销商网络完善线下布局。

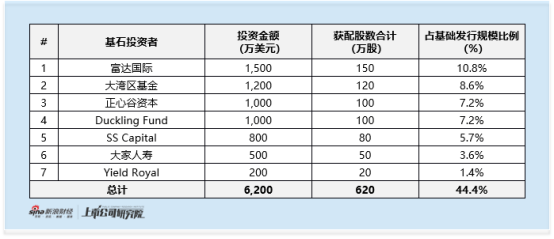

多元化的基石阵容合计投资6200万美元 外资长线富达国际投资1500万美元

基石投资者方面,共7家投资者合计投资6200万美元,占基础发行规模的44.4%。其中,外资长线基金富达国际投资1500万美元,中资政府背景基金大湾区投资1200万美元,中资私募正心谷资本投资1000万美元,中资保险大家人寿投资500万美元。此外,私募基金Duckling Fund、SS Capital及Yield Royal合计投资2000万美元。多元化的基石阵容涵盖国际资管巨头、中资保险及中资私募,彰显了市场对其发展潜力的广泛认可。

“本土高端”的标签含金量遭市场质疑 重营销轻研发 创始人直播高端形象受损

在资本热度与业绩增长的背后,这家以“本土高端”为标签的国货品牌,其发展逻辑与市场定位也遭到了市场的质疑。

根据招股书,按护肤品零售额计,林清轩在2024年位列中国高端护肤品牌第13名,是前15大高端护肤品牌中唯一的本土品牌。其中,高端护肤品牌按照差异化产品定位、护肤领域的专业知识累积、定价、研发、品牌形象及渠道策略六个方面进行评估。根据化妆品观察分析,该排名中其他匿名品牌均为全球知名品牌,而林清轩能够与全球一线大牌同列遭到了市场的质疑。

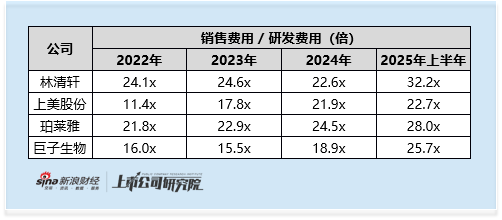

从资源投入来看,林清轩的“重营销、轻研发”特征显著。报告期内,公司销售费用分别为5.1亿元、4.9亿元、6.9亿元和5.8亿元,占当期收入的73.6%、60.3%、56.9%和55.2%,合计高达22.6亿元。而同期,公司研发费用分别为2112万元、1974万元、3040万元和1803万元。2025年上半年,营销费用为研发费用的32倍,超过了其他可比公司水平。

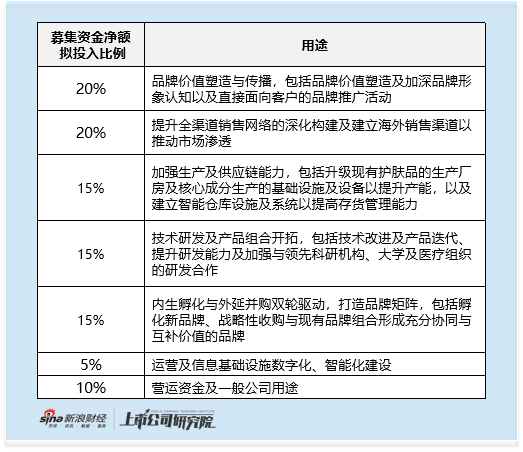

募集资金投向方面,本次募资仅15%用于技术研发及产品开拓,而品牌建设与销售渠道投入合计占比达40%,反映出公司更倾向于“品牌人设”打造而非核心技术突破。

此外,社交平台上,关于其高端形象的争议同样存在。创始人亲自下场直播的运营模式,与传统高端品牌追求的“距离感”调性不符,削弱了品牌的高端质感;产品定价层面,频繁采用“买正装送正装”或“附赠多个小样”的促销方式,实际拉低了单品成交单价,与中高端品牌的定价逻辑存在出入。

多家国产护肤品进入中高端赛道 核心单品遭围剿

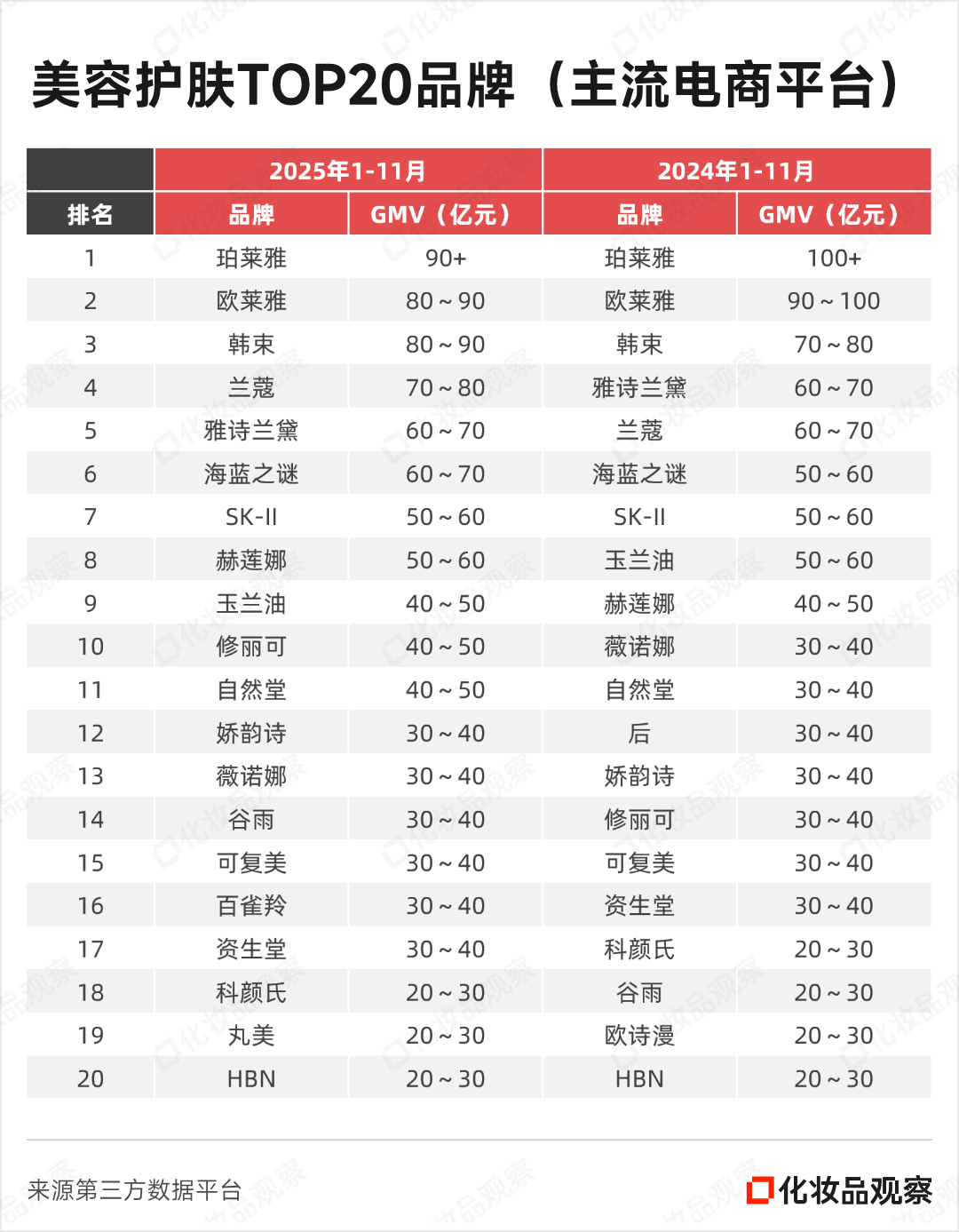

林清轩面临的市场竞争压力正从多维度持续升级。当前国内美容护肤市场已形成“高端-中端-大众”的清晰分层格局,各价位带均呈现玩家密集、竞争白热化的态势:据化妆品观察2025年1-11月主流电商平台GMV数据(不含线下),珀莱雅稳坐榜首,韩束位列第三,自然堂、薇诺娜、谷雨等国货品牌也均跻身前列,而林清轩并未出现在这一榜单中。随着市场红利持续向高附加值的高端领域倾斜,这些在大众及中端市场站稳脚跟的头部品牌,正集体加速向高端赛道渗透——珀莱雅推出定位高端的能量系列,上美股份旗下高端护肤品牌TAZU等,本土品牌对“高端蛋糕”的争夺愈发激烈,未来或将分流林清轩所聚焦的高端市场消费需求。

核心产品领域,林清轩的山茶花精华油正遭遇国货品牌的密集围剿,细分赛道竞争日趋激烈。作为公司的营收支柱,精华油产品的收入贡献持续攀升:2022-2024年及2025年上半年,其销售收入分别达2.2亿元、2.84亿元、4.5亿元和4.8亿元,占当期总收入的比例从31.5%逐步提升至45.5%,核心地位愈发凸显。而这一高增长赛道已吸引众多国货品牌布局,LAN兰的时光油(2025年11月获欧莱雅战略投资)、阿芙精油、PMPM玫瑰油等竞品纷纷发力,其中LAN兰时光油表现尤为强劲,据淘宝平台截至2025年12月26日的周度榜单显示,该产品已连续5周蝉联护肤油品类榜首,未来可能对林清轩的市场份额造成冲击。

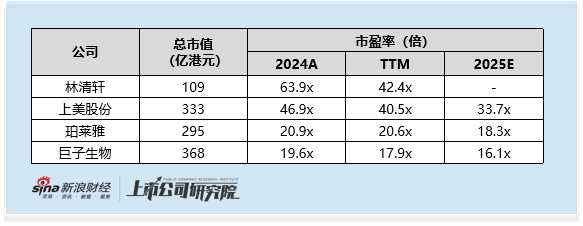

滚动市盈率高达42倍 超可比公司 上市前创始人通过分红及股权转让获7700万元

估值层面,林清轩本次上市对应的总市值约109亿港元,若以其业绩数据计算,2024年静态市盈率达63.9倍,2025年滚动市盈率(TTM)为42.4倍。而对比国产美妆赛道的头部同行:同样布局多品牌矩阵的上美股份,当前滚动市盈率约40.5倍;稳居全品类电商榜首的珀莱雅,滚动市盈率仅20.6倍;主打功效护肤的巨子生物,滚动市盈率也仅17.9倍。

林清轩的估值水平显著高于上述可比公司,即便其以“本土高端护肤品牌”作为差异化标签,这一估值溢价的合理性也存疑——高端定位通常需要品牌力、研发壁垒、盈利能力等维度的长期积淀支撑,但林清轩当前既面临高端形象的市场争议,又存在研发投入偏低、销售依赖营销等短板,单纯的“高端冠名”显然难以匹配如此高的估值水位。

此外值得注意的是,公司创始人孙来春在上市前通过两次分红合计获得近5570万元,2025年5月又通过两次股权转让套现约2200万元,累计收益超7700万元。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏