华夏时报记者 于娜 北京报道

流感创新药新星征祥医药(南京)集团股份有限公司近期正式向港交所主板递交上市申请,试图通过资本市场募资破解发展困局。其核心产品为2025年7月获国家药监局批准上市的新型抗流感药“玛硒洛沙韦片”(商品名:济可舒),也是公司冲击IPO的核心底气。

“玛硒洛沙韦片”为我国自主研发、拥有全球自主知识产权的新一代靶向流感病毒RNA聚合酶PA抑制剂,亦是2025年国家药监局批准上市的4款国产抗流感新药之一,定价与罗氏的玛巴洛沙韦一致为222元/盒,是目前最贵的国产流感创新药。

有投资者注意到,受招股书披露时间节点限制,玛硒洛沙韦片获批后实际销售表现并未纳入此次披露的文件中。这意味着,投资者无法通过招股书准确判断这款核心产品的真实市场竞争力与商业化潜力。

与此同时,征祥医药的资金状况已捉襟见肘。2024年以来持续亏损,截至2025年9月30日,公司负债总额高达12.6亿元,资产负债率达415.84%,远超生物医药行业合理区间。核心产品业绩未显、财务压力濒临红线,征祥医药仓促递表后的上市之路布满荆棘。

核心产品销售缺位

征祥医药独家商业化产品玛硒洛沙韦片,作为被寄予厚望的创新产品,其市场表现尚未能为公司IPO提供有效支撑,反而成为市场质疑其上市紧迫性的关键。

2025年7月获批的1类创新药玛硒洛沙韦片,是我国自主研发、具有全球自主知识产权的靶向流感病毒RNA聚合酶PA亚基的新型抑制剂,通过特异性抑制病毒mRNA的转录发挥抗病毒作用,具有持久的抗病毒活性,单剂量口服即可实现一天退热、流感症状快速缓解,且胃肠道不良反应发生率极低,有效解决了传统抗流感药物的部分临床痛点。该药品作为征祥医药唯一商业化产品,本被寄予厚望,成为其打开商业化市场、摆脱亏损困境的关键抓手。

招股书披露,玛硒洛沙韦片于2025年7月获批后,实际销售周期仅为当年最后3个月,受招股书披露时间节点限制,这部分销售数据未计入本次披露文件,导致投资者无法通过招股书准确判断该产品的真实市场竞争力和商业化潜力,也让征祥医药IPO募资逻辑的核心业绩支撑被打上问号。

除了业绩数据缺位的问题,玛硒洛沙韦片所处的抗流感药市场已进入“新老混战”的激烈格局,增加了其商业化不确定性。2025年多款国产抗流感新药相继获批,除征祥医药的玛硒洛沙韦片外,青峰医药的玛舒拉沙韦片、众生药业的昂拉地韦片、健康元的玛帕西沙韦片先后上市。

不过,众生药业的昂拉地韦片、青峰医药的玛舒拉沙韦片已率先纳入国家医保目录乙类范围,通过“以价换量”大幅提升市场渗透率,而玛硒洛沙韦片因获批时间较晚未参与2025版医保目录谈判,尚未进入医保目录,在价格竞争力上处于劣势。此外,传统抗流感药奥司他韦仍是基层市场的主流选择,进一步挤压了玛硒洛沙韦片的市场空间。

征祥医药自身的商业化能力也存在明显短板。招股书显示,公司尚未搭建自有销售团队,核心产品玛硒洛沙韦片的商业化推广完全依赖与济川药业的独家合作。2023年8月,双方签订独家销售及推广协议,济川药业以6000万元股权投资成为公司股东,并支付5000万元不可退还预付款及7000万元里程碑金额,获得玛硒洛沙韦片的独家商业化权益,征祥医药在产品销售后,还需按销售额向济川药业支付两位数百分比的推广服务费。

医健管理咨询合伙人曹宁向《华夏时报》记者表示,过度依赖单一合作伙伴的商业化模式,不仅会压缩公司利润空间,还会导致其对产品推广节奏、市场渠道的掌控力不足,一旦合作出现变数,将直接影响玛硒洛沙韦片的市场拓展。与此同时,征祥医药的研发管线过于集中,抗风险能力薄弱。

招股书显示,征祥医药研发投入高度集中于玛硒洛沙韦片,2024年该产品研发成本达0.82亿元,占总研发成本的82.3%;2025年前9个月这一比例进一步提升至82.7%,其他在研管线如ZX-8177(实体瘤治疗)、ZX-12042B(HPV感染)等,均处于早期临床或IND申报阶段。

3月3日,征祥医药的玛硒洛沙韦干混悬剂(儿童剂型)新药临床试验申请已获国家药监局受理,意在完善儿童流感用药管线、拓宽适用人群。但该剂型仍处于临床申请阶段,短期难以贡献业绩。

曹宁认为,“押注单一产品”的研发策略使得公司发展完全绑定玛硒洛沙韦片的市场表现,一旦该产品出现销售不及预期、专利到期或出现更具竞争力的替代产品等情况,公司将面临无核心产品支撑的困境。

资金链面临断裂风险

如果说核心产品的不确定性是征祥医药IPO的“隐忧”,那么持续亏损与高企负债则是其必须面对的“硬伤”。

(来源:征祥医药招股书申请版)

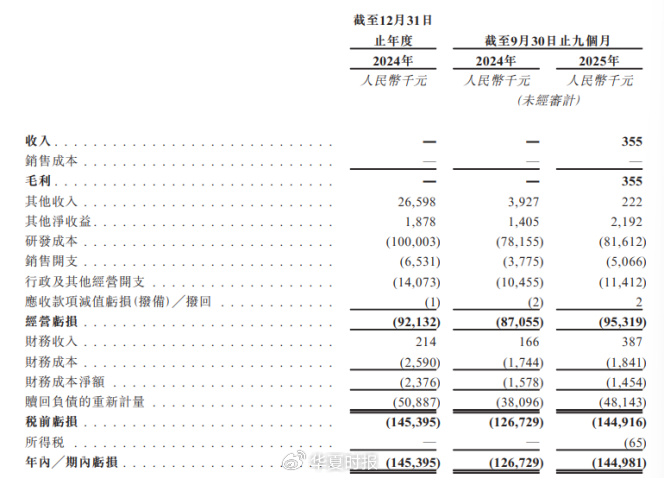

(来源:征祥医药招股书申请版)招股书披露的财务数据显示,2024年征祥医药实现营收0元,净亏损达1.45亿元;2025年前9个月,营收仅35.5万元,净亏损仍为1.45亿元,与2024年全年亏损额持平,短短15个月累计亏损接近3亿元,截至2025年9月末,公司成立以来累计亏损已超4亿元。

持续亏损的背后,是征祥医药居高不下的研发投入与低效运营产出的鲜明对比。招股书数据显示,2024年征祥医药的研发成本为1.00亿元,占总成本比例达82.3%;2025年前9个月,研发成本为8161.2万元,占总成本比例进一步提升至85.6%,远超同行业平均水平。过高的研发投入叠加严重不足的营收规模,让公司陷入“高投入、低产出”的恶性循环,持续“失血”。

(来源:征祥医药招股书申请版)

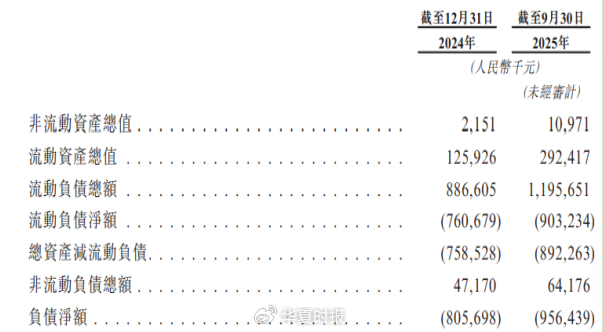

(来源:征祥医药招股书申请版)截至2025年9月30日,征祥医药负债总额约为12.6亿元,负债净额攀升至9.56亿元,资产负债率高达415.84%,偿债能力堪忧。一位长期关注医药股的投资人向《华夏时报》记者表示,生物医药行业属于资本密集型行业,合理的资产负债率通常在50%—70%之间,征祥医药415.84%的资产负债率,意味着公司的负债规模是净资产的4倍多,已处于资不抵债的边缘。

高企的负债背后,流动负债带来的短期压力尤为突出。招股书披露,截至2025年9月末,公司流动负债净额达9.03亿元,较2024年底的7.61亿元增长近19%,主要源于与投资者相关的赎回负债增加3.11亿元及其他应付款项增加。尽管2025年10月27日公司与投资者订立协议,永久终止Pre-IPO投资者的股份赎回权,暂时缓解了短期赎回压力,但并未从根本上解决负债问题,公司仍面临巨大偿债压力。

现金流的持续紧绷,进一步加剧了征祥医药的资金链风险。招股书显示,报告期内,公司经营活动所用现金净额分别为-1.06亿元和-9086.8万元,意味着日常运营需依靠外部融资维持。截至2025年9月30日,公司账面现金及现金等价物仅存1.18亿元,能否支撑管线临床推进、日常运营及短期负债偿还需求成为疑问。

为维持正常运营,征祥医药自2018年成立以来已完成8轮股权融资,累计募资超8.7亿元,随着融资难度不断加大,上市募资自然成为摆在征祥医药面前的一种选择。

曹宁分析认为,征祥医药的IPO本质上是巨大财务压力下谋求生存与发展的背水一战。若上市失败,公司可能面临资金链断裂、无法偿还债务、研发停滞、产品推广受阻等一系列问题;即便成功上市,若核心产品玛硒洛沙韦片销售不及预期、无法实现盈利,公司也或将面临股价暴跌、再融资困难等后续风险。对于征祥医药而言,如何破解资金困局、提升核心产品市场竞争力、完善研发管线布局,才是实现可持续发展的关键,而非急于通过上市缓解短期资金压力。

责任编辑:姜雨晴 主编:陈岩鹏

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏